Sie suchen eine Lebensversicherung ohne Gesundheitsfragen?

Wir haben sie!

Sie werden nur noch wenige Versicherungsgesellschaften finden, die Ihnen einen Schutz auf Leben ohne Gesundheitsfragen anbieten können.

Nach aktuellem Stand beinhalten so gut wie alle Lebensversicherungen eine Wartezeit von 3 Jahren, bevor der Todesfallschutz gewährleistet ist. Tritt der Todesfall innerhalb dieser Spanne ein, werden die bis dahin gezahlten Versicherungsbeiträge zurück erstattet bzw. das bis dahin angesparte Fondsguthaben ausgezahlt. Dies variiert, je nachdem, welchen Anbieter Sie wählen. Erst im Todesfall ab dem 37. Monat und bei Unfall innerhalb der ersten 36 Monate wird die volle Todesfallsumme gezahlt.

Als unabhängiger Versicherungsmakler können wir unverbindliche Angebote für Sie erstellen, bei denen Sie bis zu 50.000 € Todesfallleistung ohne eine einzige Gesundheitsfrage absichern können.

Auch höhere Summen sind durch Kombinationen unterschiedlicher Versicherungsgesellschaften darstellbar.

Sprechen Sie uns gerne an!

Wie funktioniert das?

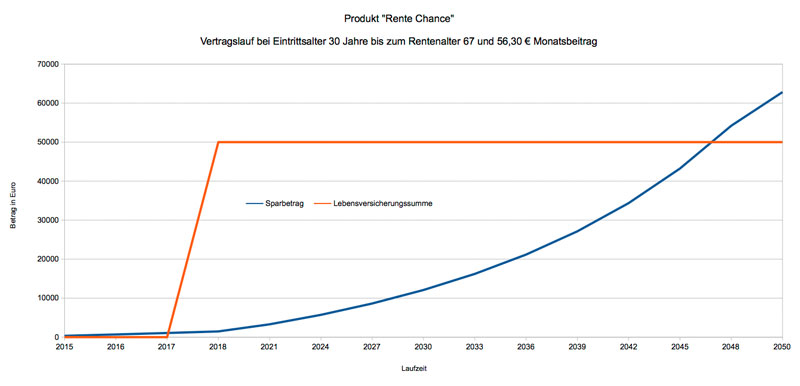

Sie beantragen eine fondsgebundene Rentenversicherung bei einer renommierten Versicherungsgesellschaft, deren Tarifkonzept eine Lebensversicherung mit maximal 50.000 € eingeschließt. Und das ganze ohne Gesundheitsfragen. In der Höhe der Versicherungssumme sind Sie flexiblel, da Sie mehrere Verträge mit unterschiedlichen Todesfallleistungen abschließen können. Wir empfehlen zumindest einen Grundschutz zwischen 15.000 € und 25.000 €.

Nach einer Karenzzeit von 3 Jahren greift ihr Lebensversicherungsschutz vollständig.

So kombinieren Sie einen problemlosen Risikolebensversicherungsschutz mit einer lukrativen Sparvertrag. Im Falle des Ablebens nach Ablauf von 3 Jahren zahlt die Versicherung die vereinbarte Todesfallleistung. Bei einem Leistungsfall vor Ablauf der 3 Jahre, der nicht auf einen Unfall zurückzuführen ist, werden die Beiträge zurückerstattet, oder Sie erhalten ggf. das vorhandene Fondsguthaben – je nach gewählten Tarif und welche Leistung höher ist.

Wie sieht das praktisch aus?

Die Lebensversicherungs-Summe kalkuliert sich wie folgt:

Sie zahlen i.d.R. einen monatlichen Beitrag über die gesamte Vertragslaufzeit bis zum Endalter. Wir empfehlen immer die maximale Laufzeit, denn aus der bei Vertragsbeginn kalkulierten Beitragssumme werden bis zu 200 % dieser eingezahlten Beiträge aus dem Vertragszeitraum für die Todesfallleistung zu Grunde gelegt. So erzielen Sie mit niedrigstem Beitragsaufwand die Höchst-Versicherungsumme und können den Vertrag unabhängig von der vereinbarten Laufzeit jederzeit beenden und das bestehende Guthaben mit einem Stornoabschlag von einmalig 150 € auszahlen lassen.

Wird die garantierte Todesfallleistung während der Vertragslaufzeit nicht in Anspruch genommen, so können Sie zum Ablauf des Vertrages eine monatliche Rente, oder eine Kapitalauszahlung wählen. Die Höhe dieser Ablaufleistung ist abhängig von den Vertragswerten, zu denen Sie jährlich eine Übersicht des Versicherers erhalten.

Wir geben Ihnen zur Veranschaulichung eine Beispielrechnung:

o Person im Alter von 49 Jahren

o 30 Jahre Laufzeit des Vertrages bis maximalen 79.Lebensjahr

o zu Grunde gelegt werden 180 % der Beitragssumme aus dem voraussichtlichen Vertragszeitraum

Versicherungssumme |

25.000,00 € |

35.000,00 € |

50.000,00 € |

Beitrag |

38,58 € |

54,01 € |

77,16 € |

Grundsätzlich sind bei der Ermittlung der Leistungen folgende Faktoren relevant:

- Eintrittsalter

Je höher das Eintrittalter, desto höher die monatlichen Beiträge.

- Endalter zum Ablauf des Vertrages

Je höher des Endalter, desto höher Laufzeit des Vertrages und damit geringere Beiträge. Wir empfehlen, die jeweils maximale Laufzeit zum angebotenen Tarif.

- gewünschte Lebens-Versicherungsumme

Je höher die Versicherungssumme bis maximal 50.000 € je Vertrag, desto höher der monatliche Beitrag. Grundsätzlich empfehlen wir mindestens eine Grundsicherung von 15.000 € bis 25.000 € Versicherungssumme.

Wie verhält sich die Ablaufleistung?

Wird die Todesfallabsicherung nicht fällig, erhalten Sie zum regulären Ablauf des Vertrages je nach Wertentwicklung der hinterlegten Investmentfonds eine Ablaufleistung, entweder als Kapitalauszahlung oder als monatliche Rente. Über die Höhe der im Vertrag vorhandenen Werte erhalten Sie regelmäßig eine Übersicht des Versicheres in der Regel alle 12 Monate.

Wir empfehlen, die Vertragswerte nicht als Kapitalanlage zu betrachten, sondern als eine Leistung, die sich mit zunehmender Vertragslaufzeit positiv auf den gezahlten Beitrag anrechnen lässt.

Auch hier geben wir Ihnen gerne eine Beispielrechnung vor:

Nehmen wir unsere obige Berechnung einer bei Antragstellung 49 jährigen Person zum Anlass, die 25.000 € Versicherungssumme für einen monatlichen Beitrag von 38,58 € gewählt hat.

Hier ergibt sich bei einer angenommenen stochastischen, durchschnittlichen Wertentwicklung ein bestimmter Rückkaufswert. Diesen Rückkaufswert erhalten Sie je nach Zeitpunkt der Vertragsbeendigung ausgezahlt (-150,00 € Stornoabzug). Rechnet man diesen Auszahlungsbetrag auf die bis dahin gezahlten Beiträge an, ergibt sich ein „echter Wert“, wodurch die eigentlichen monatlichen Beiträge real als niedriger anzurechnen sind, als bei Vertragsabschluss kalkuliert.

Laufzeit bis Datum |

Rückkaufswert bei durchschnittlicher Wertentwicklung |

Echter Beitrag im Verhältnis von Rückkaufswert (-150€ Stornoabzug) zu eingezahlter Beitragssumme

|

01.05.16 |

220,81 € |

32,68 € |

01.05.20 |

1.131,59 € |

22,22 € |

01.05.25 |

2.668,16 € |

17,60 € |

01.05.30 |

4.153,75 € |

16,34 € |

01.05.35 |

5.079,86 € |

10,31 € |

Rufen Sie uns an, lassen Sie sich telefonisch beraten oder vereinbaren Sie einen Termin mit uns:

0800-9648480